Как проверить есть ли кредит на человеке?

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны . Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Кредиты могут быть как спасением, так и проблемой. И всегда нужно знать, есть ли сейчас на человеке какой-либо кредит. Ведь иногда он может быть неизвестным, до определенного момента. Например, появиться благодаря мошенникам или ошибке сотрудников банка. Как же узнать, есть ли на вас кредиты?

Существуют сводные данные о кредитных обязательствах и фактическом их исполнении со стороны заёмщика. В обычной жизни это называется «кредитная история». Эти данные собираются банками и микрофинансовыми компаниями, после чего передаются в БКИ (Бюро кредитных историй). Для этого требуется согласие заемщика, которое учреждения получают при оформлении договора.

В БКИ всегда можно найти информацию следующего характера о ком угодно:

- есть ли у человека кредит;

- были ли просрочки по займам;

- результаты заявок в банки с решениями;

- информация от сотовых операторов о наличии долгов;

- наличие задолженностей по решению суда.

Кредитная история необходима, в первую очередь, банкам. С ее помощью они могут узнать, есть ли кредиты на человеке, сколько их, как они выплачивались и так далее. И, исходя из этого, принимать решение о выдаче/невыдаче займа.

Зачем нужна кредитная история?

Это инструмент, с помощью которого банк может проверить лояльность, платежеспособность и честность заемщика. Но только при условии, что он уже брал когда-либо кредит и уже выплатил его. Естественно, ее наличие не делает жизнь самого заёмщика проще. Но и он тоже может ей пользоваться. Например, чтобы узнать, не взял ли на него кто-нибудь кредит, или проверить, правильно ли внесли все его платежи.

Если кредитная история неудовлетворительная (например, есть долги или просрочки), то банк может попросту не захотеть выдавать заём такому человеку. Потому что это лишние риски (сейчас многие люди просто не платят кредиты, принося учреждению убытки), и организация не хочет их взваливать на себя.

К слову, исправить кредитную историю невозможно. Любая проблема с сотовыми операторами или финансовыми компаниями будет отправлена туда. И в дальнейшем из-за небольшой просрочки, например, за тостер или микроволновку можно не получить ипотеку или кредит на лечение. Поэтому важно беречь кредитную историю смолоду. Если вы просчитались, придется ждать минимум 10 лет, чтобы какой-нибудь банк согласился дать вам шанс.

Способы проверки наличия кредитов

Кредитная история – строго конфиденциальная информация. Её никогда не сможет получить человек, который не относится к ней вообще. Придется пройти идентификацию, чтобы узнать собственные долги (или их отсутствие), и доказывать, что это действительно вы, а не кто-либо ещё.

Онлайн

К сожалению, в онлайн-режиме проверить кредитную историю труднее всего. Чтобы иметь возможность сделать это, нужно будет знать свой «код субъекта кредитной истории». Он формируется банком или финансовым учреждением при первом обращении. То есть только в том случае, если кредит уже был взят.

Читайте также:

Где оформить дешевое КАСКО? Выгодные компании и способы снижения цены.

Приведем живой пример. Этот способ подходит, если я точно знаю, что на меня был оформлен заём. То есть, я хочу узнать, какие кредиты на меня оформлены, и всю информацию о них.

В таком случае код субъекта у меня уже есть, и получать его не нужно. Тогда проверить КИ можно непосредственно из дома:

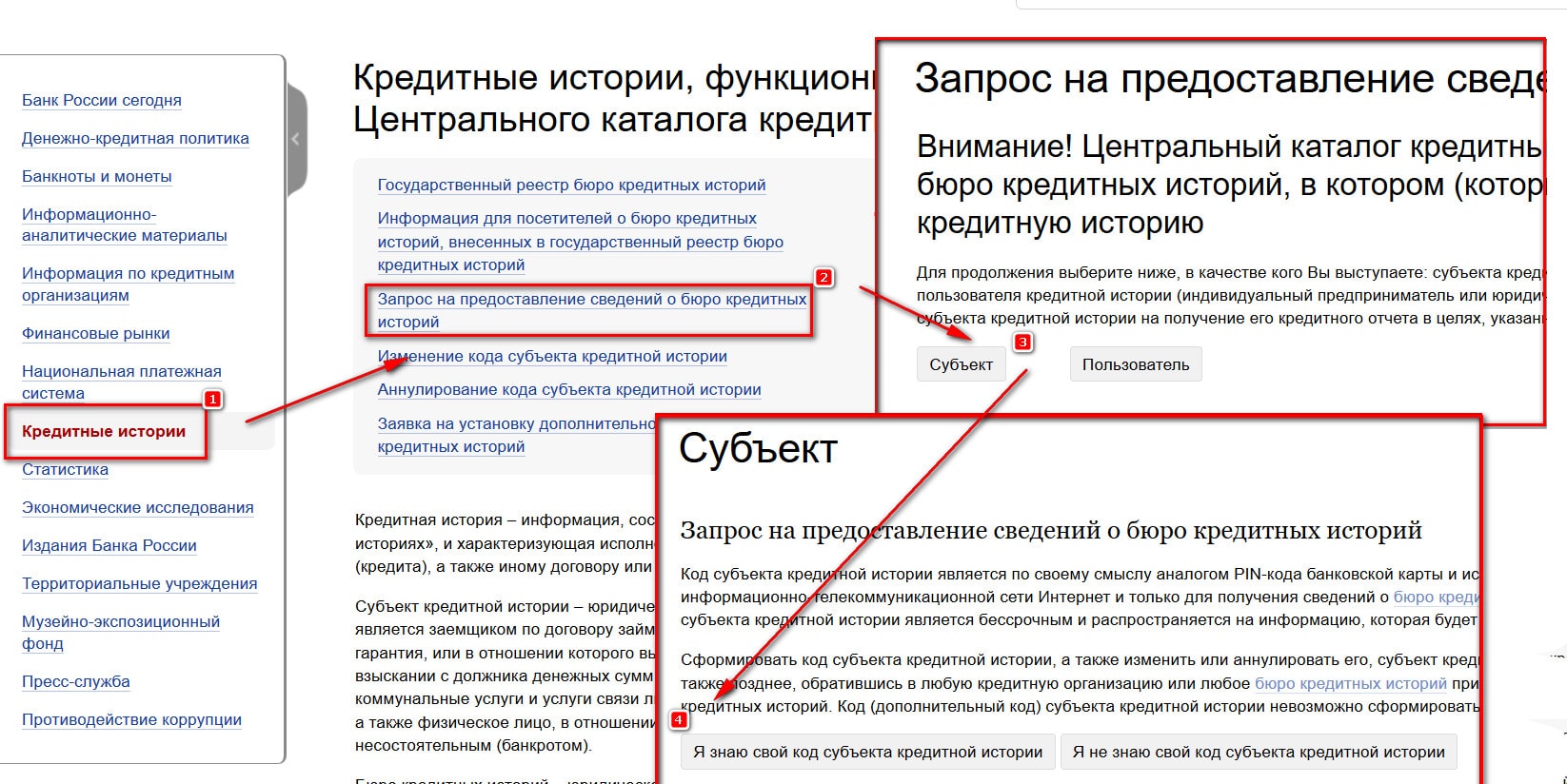

- Перейти на сайт Центробанка России https://www.cbr.ru/ckki/ ;

- Выбрать в левом меню надпись «Кредитные истории» ;

- На открывшейся странице найти строку «Запрос на предоставление сведений о бюро кредитных историй» ;

- Нажать на кнопочку «Субъект» ;

- В следующем окне кликнуть по «Я знаю свой код» ;

- Ознакомиться с условиями выдачи конфиденциальной информации по интернету;

- Заполнить онлайн-анкету и ввести «Код субъекта кредитной истории»;

- Отослать введенные данные.

После этого, если вся информация была введена правильно, будет выдан перечень бюро кредитных историй, в которые можно обратиться за информацией о своих задолженностях. Для этого достаточно найти сайт своего БКИ (или одного из БКИ), после чего подать заявку через него. В выписке будет указано, сколько кредитов у человека, а также вся информация по каждому из них.

Помните, что первый запрос в БКИ в течение календарного года по поводу кредитной истории бесплатен. За последующие придется заплатить.

Если вам не было выдано ни одного БКИ – перепроверьте код субъекта. Возможно, вы ввели его неправильно. Если всё верно – то можно не беспокоиться. Просто на вас нет ни одного кредита, и поэтому информации в БКИ просто неоткуда взяться.

По почте или телеграммой

Продолжаем череду примеров. Вариант с почтой идеален, если я знаю, что на мне нет займов, но хочу узнать, есть ли на мне кредиты (например, после потери паспорта).

Это можно сделать через Национальное бюро кредитных историй. Чтобы проверить свою кредитную историю через НБКИ, надо:

Обычно Национальное бюро кредитных историй отвечает в течение трех рабочих дней с момента получения письма. То есть, с учетом скорости работы почты, ждать придется от недели до месяца.

Также можно проверить кредиты по паспорту при помощи телеграммы. Для этого не нужны нотариус и бланк. Необходимо просто прийти в отделение почты, где можно отправить телеграмму. После чего послать по указанному выше адресу следующие данные:

- ФИО и дата, место рождения;

- Домашний адрес (на который потом придет ответ);

- Контактный мобильный или домашний телефон;

- Паспортные данные (номер, серия, кем выдан, когда);

- Заверенную работником почты подпись.

Читайте также:

Население России 2018. Куда движемся, чего ожидать?

После этого ответа так же стоит ждать в течение трех рабочих дней с момента поступления телеграммы в офис НБКИ.

Лично

Есть несколько вариантов, благодаря которым можно лично получить информацию о кредитной истории. Специально для тех, кто не доверяет интернету или почте. Какие есть варианты:

- прийти в организации-партнеры НБКИ;

- узнать, какой банк предоставляет услуги по получению кредитной истории, и запросить ее через это учреждение;

- приехать в офис приёма субъектов в Москве (адрес: Нововладыкинский проезд, д. 8, стр. 4, подъезд 1, 5 этаж, офис 517 ).

Первые два способа потребуют наличия денег. Даже если вы впервые в жизни делаете запрос. Поскольку плата будет не за информацию, а за услугу.

Можно ли проверить чужую кредитную историю?

Да, можно. Но только в том случае, если владелец этой кредитной истории готов дать разрешение на проверку. Чтобы сделать запрос, нужно получить нотариально заверенную доверенность от владельца КИ, а также запомнить его «код субъекта кредитной истории». После чего отправить запрос в БКИ любым из вышеперечисленных способов. При этом не забыв приложить доверенность.

Как часто нужно проверять кредитную историю

К сожалению, бесплатная проверка доступна всего один раз в год. В противном случае придется уплатить небольшую сумму за предоставление информации – в пределах 450 рублей. Но 1 раз в 12 месяцев – слишком мало, чтобы держать ситуацию под контролем.

Чем чаще вы будете проверять кредитную историю – тем больше шанс, что вы вовремя заметите внезапно появившийся кредит. Помните, если вы вдруг потеряли паспорт – желательно проверить кредитную историю в течение месяца после этого, чтобы вовремя позаботиться о избавлении от чужого займа без порчи кредитной истории.

Если же никаких эксцессов не происходило, дежурная проверка КИ должна проводиться не реже, чем раз в квартал.

Что делать, если нашелся «чужой» кредит

После проверки внезапно можно обнаружить наличие кредитов, о которых «заёмщику» ничего неизвестно. Это – проделки мошенников, которые каким-то образом получили доступ к паспорту человека (или его копии) и решили обогатиться. Что же делать в этом случае и как решать проблему?

Как мошенники могут взять на вас кредит

К сожалению, условия взятия кредитов в некоторых финансовых учреждениях позволяют как бы случайно оформить заём на чужой паспорт. При этом будет требоваться оригинал и ксерокопия. Это проблема, которая может поджидать любого человека.

Поскольку для взятия кредита иногда достаточно лишь паспорта и более-менее похожей внешности, то есть риск оказаться должным. Причем не банку (там не всегда одобряют даже реальным владельцам документов), а микрофинансовым компаниям, что намного хуже.

Более того, иногда можно встретить недобросовестных работников финансовых учреждений. У них есть доступ ко всему необходимому, чтобы провернуть преступление. И достаточно простой копии паспорта. Поэтому риски есть всегда.

Читайте также:

Как поменять номер телефона в Сбербанк Онлайн?

Куда обращаться, чтобы не платить чужой кредит

Сразу же, как стало известно о непонятно откуда взявшемся кредите, необходимо начинать действовать. Чем быстрее проблема будет решена – тем меньше неприятностей она доставит в будущем. Порядок действий:

- Вызнать, в какой организации был взят кредит, какого числа это было сделано, а также номер кредитного договора;

- Отправиться в полицию и подать заявление о мошенничестве, подробно описав ситуацию. Если ранее вы теряли паспорт, то желательно приложить соответствующие документы;

- Получить документ о принятии заявления со всей сопутствующей информацией;

- Создать запрос в банк и потребовать в нем предоставить копии документов по кредиту;

- После получения пакета документов по кредиту составить претензию о незаконности кредитования;

- Попросить записи с камер наблюдения, на которых виден «заёмщик»;

- Провести почерковедческую экспертизу, сравнивая свой почерк и почерк мошенника на документах;

- Дождаться, пока служба безопасности банка и полиция проведут собственные расследования.

Полиции могут понадобиться доказательства непричастности «заёмщика» к кредиту. Здесь-то и понадобятся экспертиза и записи с камер наблюдения. Их нужно будет передать в полицию (если правоохранительные органы сами не потребуют их у учреждения).

Варианта по взаимодействию непосредственно с банком всего лишь два:

- Договориться о сотрудничестве в поисках мошенника и проведении расследования службой безопасности;

- Начать судиться с учреждением, доказывая свою невиновность при помощи свидетельских показаний и документов. Это может понадобиться в том случае, если учреждение не желает проводить расследование и уже подало иск на возврат денег.

По завершении расследования стоит попросить банк выдать справку об отсутствии у него претензий по отношению к заёмщику. Чтобы в дальнейшем не возникало никаких проблем с кредитной историей.

Как уберечься от мошенников

Чтобы избавить себя от риска случайно расстаться с «чистой» кредитной историей и деньгами, необходимо следовать хотя бы простейшим мерам предосторожности.