Как рассчитать налог на прибыль организации

Каждое коммерческое предприятие стремится добиться рентабельности своего бизнеса, получения прибыли, облагаемой налогом. Базовая процентная ставка, применяемая к налогу на прибыль, составляет не более 20% и зависит от территориального расположения организации в данном регионе.

Прибыль – это один из важных и основных показателей деятельности любого предприятия. Все данные находят отображение в отчете о прибыли и убытках. Из него можно получить достоверную информацию за необходимый отчетный период. Регулятором порядка налогообложения прибыли служит Налоговый Кодекс.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта слева или звоните по телефону

8 (499) 350-44-96

Это быстро и бесплатно

!

Функции налога на прибыль

Данный налог может выполнять несколько функций:

- фискальную , позволяющую сформировать бюджет для всестороннего развития государства и обеспечения его нужд;

- регулирующую , направленную на регуляцию доходов населения и осуществление антикризисных мер. К нее основным инструментам относятся налоговые платежи и льготы, позволяющие оказывать воздействие на различные экономические процессы;

- контролирующую , которая дает возможность наблюдать за эффективностью налогообложения и темпами развития экономики;

- социальную , нацеленную на оказание разных видов помощи малоимущим гражданам за счет платежей взимаемых с более обеспеченных.

Кроме этого некоторые категории налогоплательщиков имеют налоговые льготы, влияющие на налогооблагаемый доход.

Облагаемые величины

Для того, чтобы узнать, как определить налог на прибыль с примером для чайников, необходимо знать, какие показатели облагаются данным видом налога.

К реализационным доходам причисляются средства, получение которых связано с основной деятельностью компании.

Это продукция, произведенная непосредственно организацией и приобретенная для последующей перепродажи, работы, выполненные по заказам сторонних организаций или населения.

Внереализационные доходы включают:

- прибыль прошлых лет, обнаруженная непосредственно в отчетном периоде;

- суммы штрафов и неустоек, полученные от других компаний;

- поступившие безнадежные долги, раннее списанные в убытки;

- доходы полученные от доли в капиталы других предприятий, не считая средств используемых для оплаты выпуска дополнительных акций, распространяемых среди акционеров;

- прибыль от излишков имущества, обнаруженных в процессе инвентаризации;

- безвозмездно поступившее имущество и другие.

Прибыль для целей налога на прибыль, как правило, определяется как доход от деятельности компании минус сумма установленных вычетов и скидок.

При расчете налога нелишне иметь представление, что заключает в себе общий расход . Он состоит из таких пунктов: производственных расходов, включая стоимость сырья, которое становятся частью выпускаемой продукции, электроэнергии, топлива, а также отплаты труда, расходов на рекламу, упаковку, и другие общепроизводственные расходы.

Особенности расчета

Период расчета базы данного налога обуславливается законодательством и равняется календарному году. Согласно закону предприятию дано право, выполнять расчет налоговой базы по налогу на прибыль, а также перечислять аванс по итогам квартала или каждый месяц.

При применении первого способа отчетными периодами считаются такие промежутки:

- 3 первых месяцев с 01.01 по 31.03;

- 6 месяцев с 01.01 по 30.06;

- 9 первых месяцев с 01.01 по 30.09.

Если предприятию дано право, использовать второй способ, то периоды исчисляются по месяцам.

Как распределяется налоговая ставка

При установленной налоговой ставке 20%, согласно законодательству НК РФ, 2% идет на пополнение федерального бюджета страны, а на 18% становится богаче региональный. В полном объеме он уходит в федеральную казну от предприятий, добывающих с морских недр углеводородное сырье.

Как рассчитать налог на прибыль? Формула

следующая:

НП = (ОД — ОР)*СНП/100

Здесь: НП

– налог на прибыль; ОД

– суммарные доходы; ОР

— суммарные расходы; СНП

– процентная ставка данного налога.

Таким образом, чтобы сделать расчет, нужно взять общие доходы организации, из них вычесть все расходы , после этого результат умножить на установленную процентную ставку и разделить на 100. Полученная сумма и подлежит отчислению в бюджет.

Рассмотрим расчет налога на прибыль организаций и образец по формуле с таблицами при ставке 20% с поквартальным отчетным периодом.

Когда предприятие не вносит помесячные платежи, исчисление налоговой базы выполняется нарастающим итогом ежеквартально.

Например, доходы компании

«Орион» за данный подотчетный период ровняются 800 тыс. рублей,

Производственные затраты

– 500 тыс. рублей.

Исходя из этого, налоговая база

насчитана 300 тыс. рублей. Если в компании отсутствуют льготы

, значит 300 тыс. рублей умножается на ставку и делится на 100. Отчислению в бюджет подлежит 60 тыс. рублей, из которых 54 тыс. рублей пойдут в региональный бюджет и 6 тыс. рублей в федеральный.

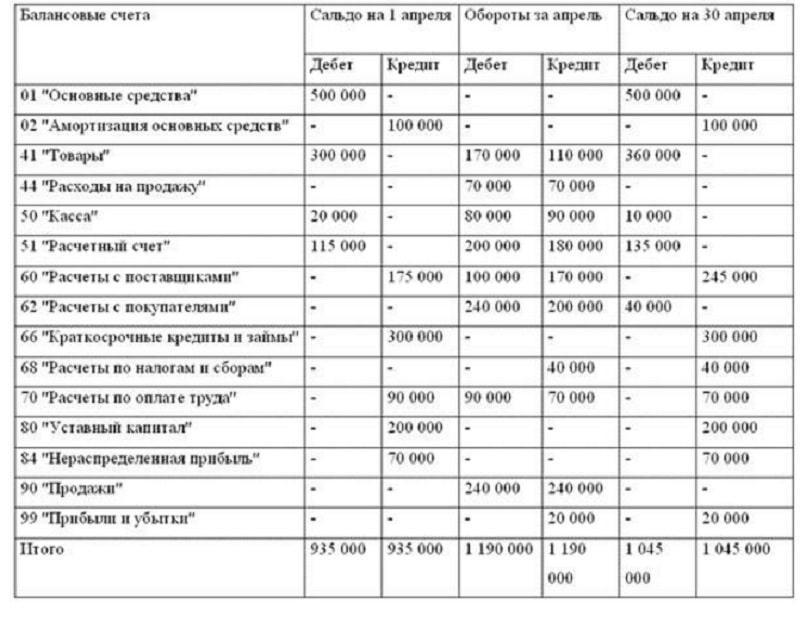

Оборотно-сальдовая ведомость – важный регистр учета

Из этого отчета, который имеется в каждой компании можно получить необходимую информацию обо всех операциях, совершаемых со средствами . При составлении этого важного документа учитывается бухгалтерская политика данной организации и общее Положение. Он необходим для составления всевозможных налогов, обязательств, разницы, согласно Положения ПБУ 18/02.

Образец вычисления

Пример расчета оборотно-сальдовой ведомости

При исчислении данного показателя нужно учитывать, что полученный результат является бухгалтерской прибылью , а не налоговой.

ПБУ 18/02 особенности и специфика

Прибыль - это результирующий показатель функционирования компании, подсчитывается как позитивная разница между кумулятивными доходами и возмещением затрат на производство.

Однако подсчет подобных значений в бухгалтерском и налоговом учете выполняется не одинаково. В процессе работы возникают моменты, когда определенные суммы могут признаваться в одном учете и не признаваться в другом по причине применения разных методик.

Подобные разницы приводят к неидентичной величине прибыли , а бухгалтеру при их появлении приходится выполнять еще одну корректирующую проводку, регулирующую величину прибыли и налога до значений налогового учета.

Учет расчетов по налогу на прибыль ПБУ 18/02 – положение, обязывающее отображать в учете возникшие разницы при исчислении данного вида налога, позволяющее осуществлять контроль над корректностью его составления, предотвращать возможные ошибки.

Что собой представляют авансовые платежи

Величина авансового платежа рассчитывается не с фактически имеющегося дохода, а на основании данных прошедшего квартала.

Месячные платежи осуществляются предприятиями, средний доход которых оказался выше 15 млн. рублей за предыдущие 4 квартала. Такие платежи могут выполняться в любой форме до 28 числа ежемесячно .

Базовая процентная ставка, применяемая к налогу на прибыль, составляет не более 20% и зависит от территориального расположения организации в данном регионе.

Компаниям, средний доход которых составляет меньше этой величины, исходя из данных четырех последних кварталов, разрешается вносить авансовые платежи поквартально . Их рассчитывают из доходов полученных фактически, аванс переводится в последнем месяце каждого квартала, но не позднее 28 числа.

- Исчислить налоговую базу, из совокупных итогов каждого из четырех последних кварталов.

- Вывести средний квартальный показатель. Для этого необходимо приплюсовать все показатели и разделить на четыре. Если налоговая база окажется выше 15 млн. рублей, то взносы придется платить помесячно, если нет - поквартально.

Авансовые платежи по налогу на прибыль: пример расчета

За I квартал прибыль, подлежащая к налогообложению ООО «Профи Плюс» составила 12 млн. рублей.

Расчет квартального платежа: 12 млн. руб. х 20% к перечислению 2,4 млн. рублей.

Величину авансового платежа находят как разницу между 2,4 млн. рублей квартального платежа и суммой уже отчисленных ежемесячных взносов

. Поскольку их не было, то в первом квартале оплате подлежит вся сумма.

Во II квартале был внесен авансовый платеж – 800 тысяч рублей (2,4 млн. руб: 3).

- За полугодие рассчитана налоговая база – 30 млн. рублей.

- Значит, величина платежа за квартал будет 6 млн. рублей (30 млн. руб. х 20%).

- Доплата за 6 месяцев 1,2 млн. рублей: (6 -2,4 -800 х 3).

В III квартале авансовый платеж за месяц составит 1,2 млн. рублей (6 млн. руб. – 2,4 млн. руб. : 3).

- За первые 9 месяцев прибыль к налогообложению рассчитана в сумме 41,0 млн. рублей. Поэтому авансовый платеж будет ровняться 8,2 млн. рублей (41,0 млн. руб. х 20%).

- В результате у предприятия получилась переплата 1,4 млн. рублей (8,2 млн. руб. — 6,0 – 1,2 млн. руб. х 3).

Когда предприятие не вносит помесячные платежи, исчисление налоговой базы выполняется нарастающим итогом ежеквартально. К ней применяется установленная процентная ставка для исчисления авансового платежа.

При исчислении взносов за 6 и 9 месяцев используется зачетный механизм, благодаря которому платежи, перечисленные ранее, учитываются при проведении расчетов квартальных сумм.